股票杠杆配资

股票杠杆配资

2026开年,资本市场的“大雷”一个接一个,闻泰科技用一场“史诗级”的亏损,诠释了什么叫“成也安世,败也安世”。

1月30日,半导体巨头闻泰科技发布了一份堪称“爆炸性”的业绩预告:2025年预计归母净利润亏损90亿至135亿元!创下了上市以来的最大亏损纪录,股价应声下跌。

然而,戏剧性的一幕是,近日安世中国一则公告又让公司股价大涨。这背后究竟发生了什么?难道真的是“利空出尽是利好”?

01

强势回击,股价大涨

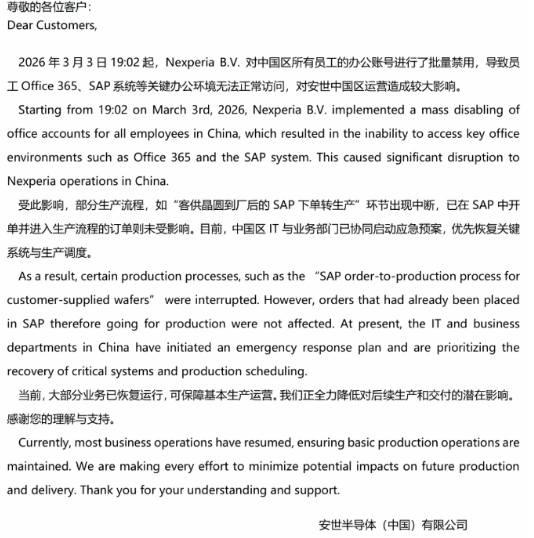

3月6日,安世中国在其官微发布公告,称3月3日起,Nexperia B.V.对中国区所有员工的办公账号进行了批量禁用,导致员工Office 365、SAP系统等关键办公环境无法正常访问,对安世中国区运营造成较大影响。

受此影响,部分生产流程,如“客供晶圆到厂后的SAP下单转生产”环节出现中断,已在SAP中开单并进入生产流程的订单则未受影响。

并表示,中国区IT与业务部门已协同启动应急预案,安世中国区业务已基本恢复运行,并且已经开始向中国本地客户供应半导体产品,结算货币也改为了人民币。

这种“自力更生”的姿态,不仅稳住了国内的基本盘,也为闻泰科技保留了一丝翻盘的希望,也意味着还未完全失去对安世的控制,公司股价一度大涨。

随着利好消息的放出,闻泰科技股价直线拉升,一度涨超9%,最高报33.98元/股,总市值回到400亿元。

截至发稿,公司股价为33.42元/股,上涨2.33%,换手率5.58%,总市值达415.96亿元。

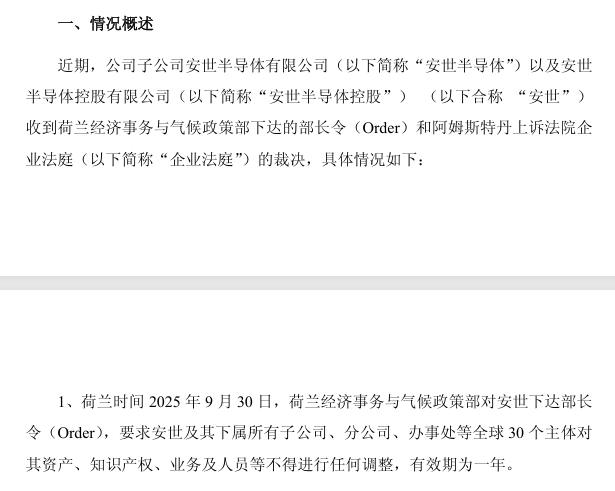

值得注意的是,早在2月11日,荷兰阿姆斯特丹企业法庭就安世半导体控制权一案作出最新裁决。随后闻泰科技表示:企业法庭未能解除对安世半导体实施的临时措施,未恢复闻泰科技的合法控制权,公司对这一裁决表示极为失望与强烈不满。

2月13日,商务部新闻发言人回应,表示当务之急是要恢复全球半导体供应链稳定畅通,希望荷方相向而行。这表明,中国政府已经介入此事,为闻泰科技提供了强大的外交支持。

02

与安世“相爱相杀”

闻泰科技成立于1993年,是一家主要从事计算机、通信和其他电子设备制造业的股份有限公司,主营业务包括智能机器人的研发、数字文化创意软件开发、电子专用材料研发等。

1996年,公司在上交所上市。2013年,因为小米生产的红米手机在市场上走红,但抗风险能力实在有限。2019年,公司正式切入一个具有技术深度与产业控制力的赛道——半导体。

目前,公司的业务主要分为两大块:一是传统的产品集成业务,二是半导体业务。其中,半导体业务已经成为公司的绝对核心,贡献了绝大部分的营收和利润。

故事要从2018年说起。

闻泰科技作为当时的全球智能手机巨头,正面临着转型的困惑,为此公司做出了一个大胆的决定——跨界半导体,收购从恩智浦半导体剥离的安世半导体。

为完成这笔巨额交易,闻泰科技主动通过银行并购贷款、关联方借款和股权融资等方式,收购安世半导体。历经三年、分三轮收购后,公司最终在2020年以340亿元的对价收购安世半导体100%的股权。

此次收购金额累计达338亿元,而当时的闻泰科技市值不足200亿元,也被网友戏称为“蛇吞象”式的并购。

好景不长,2025年10月,安世半导体收到令人绝望的消息。

2025年10月13日,闻泰科技发布复牌公告称,子公司安世半导体以及安世半导体控股收到荷兰政府下达的部长令和阿姆斯特丹上诉法院企业法庭的裁决,要求安世及其下属所有子公司、分公司、办事处等全球30个主体一年内不得进行任何涉及资产、知识产权、业务及人员的调整。

此外,闻泰科技表示,荷兰政府以莫须有的“国家安全”为由,对安世半导体实施全球运营冻结,是基于地缘政治偏见的过度干预,而非基于事实的风险评估。

有人就要问了,为什么100%控股还被针对?

答案就在中美科技竞争中,半导体又是战略竞争的主要阵地,为了遏制中国半导体产业的发展,闻泰科技自然被制裁。

2024年12月,美国商务部便将闻泰科技列入实体清单,将限制获取源自美国的技术。2025年11月,又将出口管制范围扩大到实体清单上公司持股50%以上的子公司,安世半导体就此遭殃。

更霸权的是,荷兰法院披露美国官员曾向荷兰方面明确表示,安世的中国CEO张学政“必须被替换”,这是获得豁免的前提。荷兰也追逐美国,以“国家安全”为由强行争夺安世半导体的控制权。

也就有了后面的种种……

03

史上最差业绩?

闻泰科技在安世踩了跟头,业绩上也“支离破碎”。

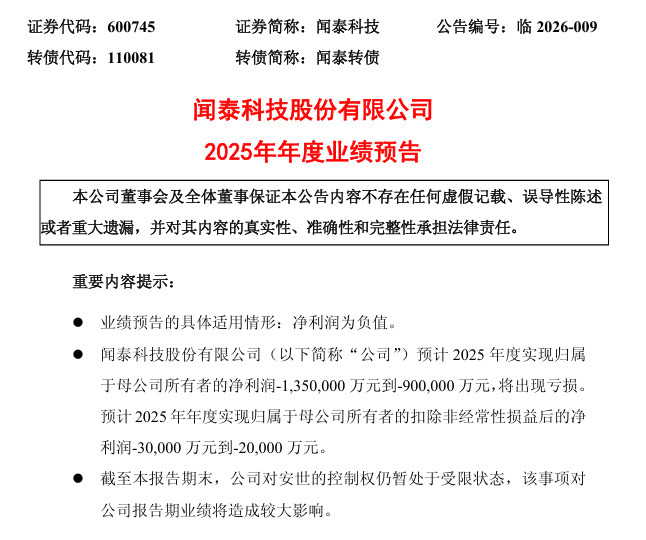

1月30日,闻泰科技股份有限公司发布2025年年度业绩预告。公司预计2025年度归母净利润为-90亿元到-135亿元;扣非净利润为-2亿元到-3亿元。

对于业绩亏损,公司表示,2025年第四季度,公司子公司安世半导体有限公司以及安世半导体控股有限公司收到荷兰经济事务与气候政策部下达的部长令和阿姆斯特丹上诉法院企业法庭的裁决。

截至本报告期末,虽然上述部长令被宣布暂停,但企业法庭裁决依旧处于生效状态,公司对安世的控制权仍暂处于受限状态。报告期内预计将确认较大金额的投资损失、资产减值损失,对公司2025年度业绩将造成较大影响。

除此之外,闻泰科技自2024年起连续两年出现亏损。

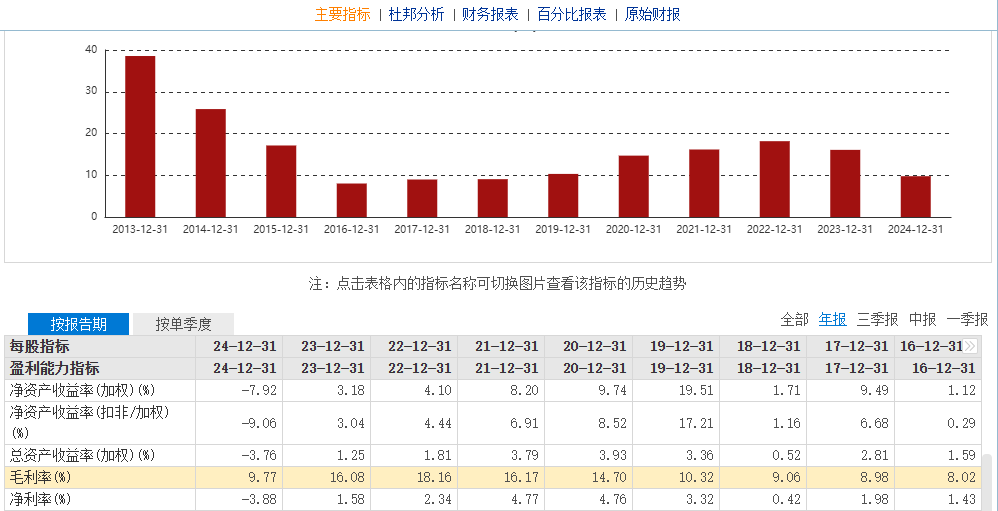

2024年度,公司营收736亿元,同比增长20.23%;归母净利润为-28.33亿元,同比下降339.83%;扣非净利润为-32.42亿元,同比下降387.63%。开始出现增收不增利的现象。

公司的毛利率自2022年起逐年下滑,分别为18.16%、16.08%、9.77%,毛利率下滑严重。

公司转型半导体成功后,半导体业务一举成为业绩的“顶梁柱”,现在究竟如何?

从毛利率看,半导体业务远超产品集成业务,2021年至2025上半年毛利率分别为37.17%、42.66%、38.59%、37.52%和37.89%。

但由于市场需求减缓,公司半导体业务也出现下滑。2022年至2025年上半年,半导体业务营收分别为160亿、152.3亿、147.2亿和78.25亿。不难看出,闻泰科技的半导体业务逐年下滑,未来是否还要转型,让我们拭目以待。

04

结语

闻泰科技的故事,就像是一部典型的“跨境并购+地缘政治”的商业大片。

一方面,公司通过收购安世半导体,成功实现了转型升级,成为国内半导体行业的标杆企业。另一方面,地缘政治的干预,又让公司陷入了前所未有的困境。

135亿的巨额亏损,固然触目惊心。但安世中国业务的恢复,以及商务部的外交支持,或许能给公司带来一线生机。

对于投资者来说股票杠杆配资,闻泰科技目前正处于“危”与“机”的交汇点。而安世半导体的控制权之争,最终将如何收场?闻泰科技能否挺过这一关?我们拭目以待。

易配牛牛提示:文章来自网络,不代表本站观点。

相关文章

热点资讯